3-5.法人設立後にすること

法人設立後に、事業を開始するにあたって、いくつか届出と準備をしておかなければならないことがあります。

税務上の届出

事業を開始するにあたって所管の税務署、都道府県税事務所、市区町村役場に届出手続きをする必要があります。

次に挙げる届出書類は必ず提出しましょう。

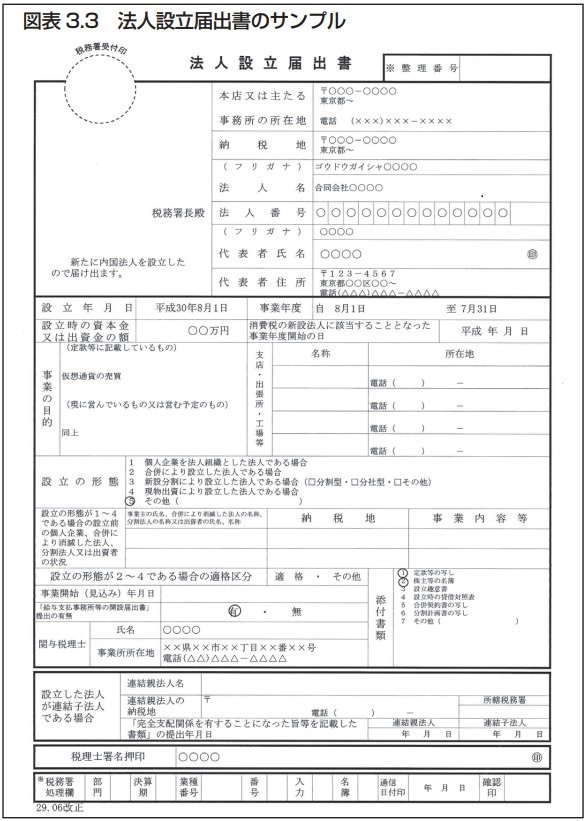

①法人設立届出書

合同会社を設立したら、設立日から2カ月以内に所管の税務署に届出をしなければなりません。そのための書類です。

このとき添付書類として、定款のコピーと履歴事項全部証明書のコピーを提出します。

図表3.3にサンプルを掲載しました。

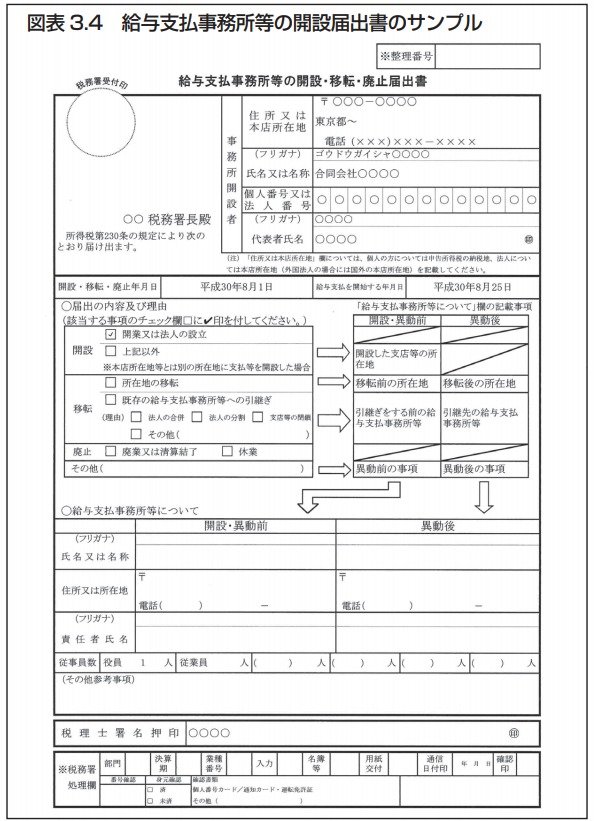

②給与支払事務所等の開設届出書

法人が役員などに給料を支払うと、源泉所得税を天引きし、税務署に支払う必要があります。この書類を提出すると、税務署から源泉所得税の納付書が送られてきます。その納付書をもらうための手続きと考えればいいでしょう(図表3.4にサンプルを掲載)。

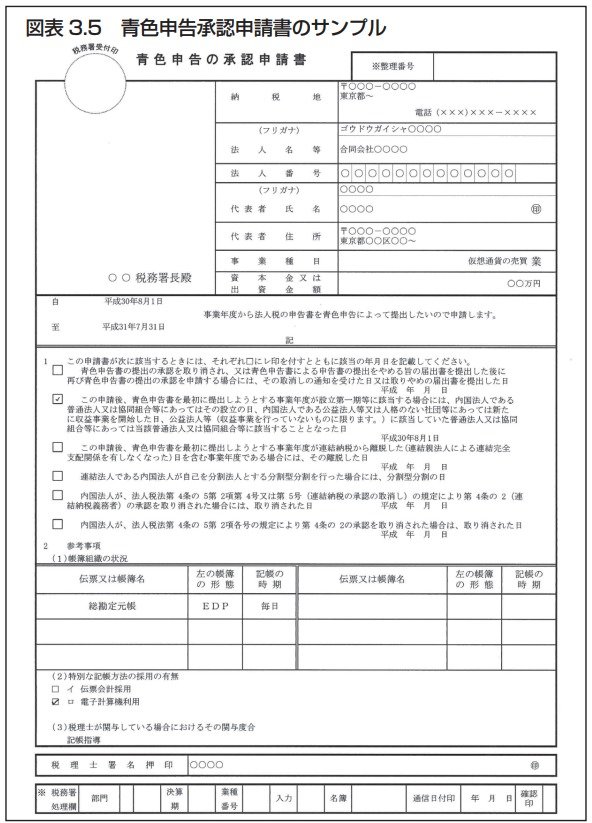

③青色申告承認申請書

青色申告(後述)の承認を受けるために提出する申請書です。図表3.5にサンプルを掲載しました。

この申請書の提出期限は次のとおりです。

ちなみに、すでに設立されている法人の提出期限は、その承認を受けようとする事業年度の開始の日の前日までです。

この申請書は必ず期限内に提出してください。この承認を受ける

ことによって税法上の優遇措置を受けることができます。期限内に提出しないと最初の事業年度は青色申告の優遇措置が受けられません。赤字が10年間繰越可能となる特典もこの申請書を提出して初めて可能になります。

なお、青色申告承認申請書となっていますが、特に税務署から却下の通知がなければ申請は受理されたものと考えて問題ありません。また、却下の通知が税務署から来ることもまずありません。

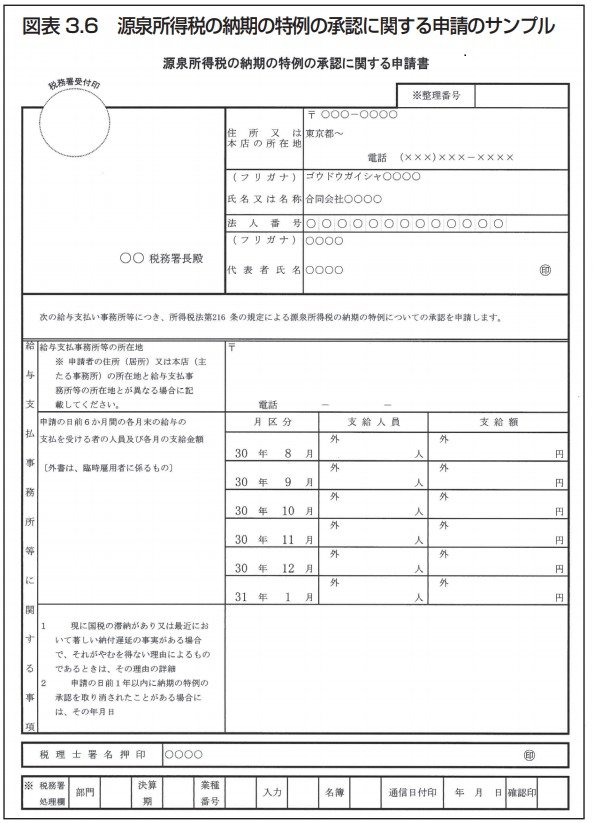

④源泉所得税の納期の特例の承認に関する申請

法人が役員報酬などの給与を支給するときに、原則として源泉所得税を本人から徴収し、税務署に納付する必要があります。源泉所得税は、原則として徴収した日の翌月10日が納期限です。

しかし、この申請を行うことで源泉徴収義務者が、給与や退職手当、税理士等の報酬や料金について源泉徴収をした所得税について、次の年2回にまとめて納付できる特例を受けることができます。

この特例は、給与の支給人員が常時10人未満である場合にしか適用されません。

また、申請書提出の翌月から適用されますので、できるだけ早く提出する必要があります。例えば、8月中に法人を設立し、同月中にこの特例の申請書を提出すれば、9月の役員報酬から源泉徴収した所得税の支払から適用されますので、9月から12月までの役員報酬から源泉徴収した所得税の納期は翌年の1月20日になります。

なお、この申請書には過去6カ月間の給与の支払状況を記入して提出することになっていますが、会社設立時は支給実績がないので、空欄のままでかまいません。したがって、会社名、所在地、代表者氏名と会社代表者印だけとなります。

図表3.6にサンプルを掲載しました。

⑤法人設立届出書

①と同じ法人設立届出書を定款のコピーと履歴事項全部証明書のコピーとともに、所管の都道府県税事務所と市町村役場に提出します。

ただし東京23区に設立した場合、区役所への提出は不要です。

青色申告とその特典

青色申告とは、帳簿の記帳方法や保存について一定のルールを守って行うことにより税法上の優遇措置を受けられる制度です。

なお、日本国内の大部分の法人が、この青色申告で税務申告をしています。

青色申告をするには次の要件を満たす必要があります。

仮想通貨トレード法人に関連する青色申告の特典として、次のようなものがあります。

これらについては第7章で詳しく紹介します。青色申告の規定を守らなかった場合には青色申告の承認が取り消されます。

青色申告の承認が取り消された場合、その事業年度以後は青色申告を適用することはできません。この場合、青色申告の承認を受けていたときの欠損金は無効とはならないものの、再度、青色申告承認の申請をしても取消後1年以内は申請が却下されることがあるので、注意しなければなりません。

銀行で法人口座を開設

法人の銀行口座をどこで開設するかは、仮想通貨交換業者への送金の利便性などを考慮して決めればいいでしょう。個人と法人間の資金移動を考えれば、個人口座のある銀行に法人口座を開設するのも便利です。

【法人口座を開設できる仮想通貨交換業者】

最近はインターネットバンキングを利用する人も多いですから、その対応も重要なポイントとなります。

法人の銀行口座を開設するには、一般的に履歴事項全部証明書、代表者本人確認書類、銀行届出印、印鑑証明書が必要です。

銀行によって多少異なりますので、事前に確認しておいてください。

銀行口座ができると、合同会社の場合、出資者個人の通帳に入金されている資本金となる金額を法人の銀行口座に入金しなければなりません。

例えば、資本金100万円であれば、法人の銀行口座に100万円を入金するのが正しい処理です。しかし、設立費用(収入印紙など)や設備費などに使ってしまい、資本金とすべきお金があまり残っていないというケースもあります。そのようなときは、仕方がありませんから残額を銀行口座に入金してください。

使ってしまった金額は請求書・領収書があれば問題ありません。

仮想通貨交換業者で法人口座を開設

まずは日本国内の仮想通貨交換業者に法人口座を開くのが一般的です。

法人口座の開設には以下の書類が必要です。

次に、海外の取引所の口座を開くことになります。国内の取引所に口座開設するための登録手続きは面倒ですが、それに比べて、海外取引所の口座開設のための登録手続きは簡単です。大体のところはメールアドレスだけで登録可能です。

しかしながら、アジア圏以外では英語対応のみの取引所がほとんどで、日本語対応のところはあまりありません。何かのトラブルがあっても全部英語で対応しなければならないのは、かなりのデメリットです。

著者:柴崎照久 / 木村健太

「仮想通貨トレード法人の設立と節税 ~個人投資家のための起業 A to Z」

パンローリング株式会社、2018年10月、90~95ページ

仮想通貨トレードの個人投資家のための法人化の手引き

本書は、仮想通貨トレード法人の、設立手順からメリット、デメリット、設立後の運用、節税方法まで網羅的に解説。

初歩的・不可欠な情報を提供し、個人投資家が法人化を検討する際の疑問や不安を解消する手引書です。

<目次>